电力地图汇:区域煤电盈利要素全景分析

三、上网电价及点火差价

1、上网电价

标杆上网电价由国家发改委根据各省情况统一制定并定期调整,包括基准电价、脱硫脱硝费等。2013年以来,我国共下调4次燃煤机组标杆上网电价,累计下调幅度约7.13分/千瓦时,下调原因包括煤电联动、疏导环保电价、设立经济结构调整专项资金等。

国家发改委于2015年末制定了最新煤电联动机制公式

规定上期平均电煤价格指数变动值超过30元/吨则会触发煤电联动机制(P△:本期燃煤机组标杆上网电价调整水平,单位为“分/千瓦时”。C△:上期燃煤发电企业电煤(电煤热值为5000大卡/千克)价格变动值,单位为“元/吨”。Ci:上期供电标准煤耗(标准煤热值为7000大卡/千克),以中国电力企业联合会向社会公布的各省燃煤发电企业上期平均供电标准煤耗为准,单位为“克/千瓦时”)。但从历史上看,煤电联动调整电价具有一定的滞后性,在当前经济景气度较差的背景下,电力被政府作为缓解下游制造业经营困难的政策工具,导致联动上调更加困难,进而加剧了火电企业经营压力。

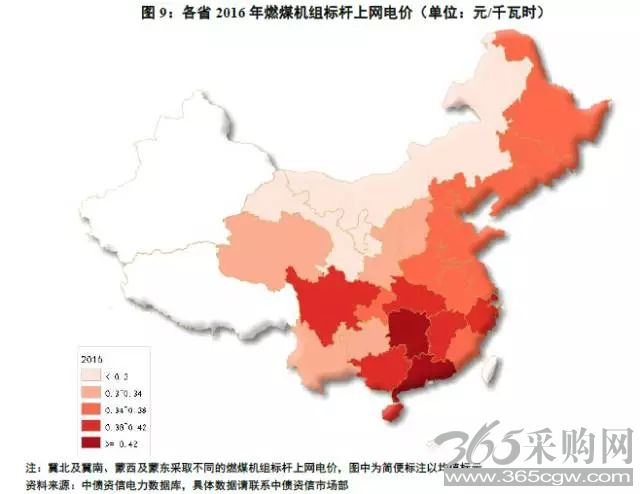

通过图1与图9对比可知,由于上网电价将直接传导至下游的销售电价(即用户用电价格),因此国家发改委对各省上网电价的核定中,一方面考虑了当地煤炭资源禀赋状况,另一方面也将当地经济发展状况纳入重要考量——如云南省、青海省虽然煤炭成本相对较高,但经济状况较差,因此标杆上网电价相对较低;广东省虽然煤炭成本略低于周边省份,但经济状况好,因此标杆上网电价反而高于周边省份。整体看,华南、华东、华中标杆上网电价较高,而西北、西南地区标杆上网电价较低。

2017年6月末,国家发改委发布《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》,自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,腾出的电价空间用于提高燃煤电厂标杆电价,缓解燃煤发电企业经营困难。但根据当前已经发布具体上调计划的江苏、河南、冀南、冀北、陕西、重庆、天津等地上调结果来看,上网电价涨幅较小,在1.4分/千瓦时左右。另一方面,2015年3月电力体制改革9号文发布以来,电力直接交易规模不断扩大,直接交易电量部分让利明显,电价定价方式逐步脱离标杆电价,预计上网电价的上调将与直接交易电量扩大导致的上网电价下浮相抵消。

根据煤电价格联动机制,预计2018年初将再次上调燃煤机组标杆上网电价,根据煤炭价格涨幅不同(图2),届时各区域煤电企业标杆上网电价预计将有2~4分/千瓦时的提升,其中,华中三省煤价涨幅高,电价提升幅度较大;西北、东北地区由于煤价涨幅缓,电价提升幅度较小。

2、点火差价

煤电企业煤炭成本易于计算,且除煤炭成本外,其他成本相对固定,因此通常用点火差价来大致估算煤电企业盈利空间,其中,点火差价(元/千瓦时)=上网电价(不含税,元/千瓦时)-度电煤炭成本。由图6可见,由于上网电价并非完全依照当地煤炭资源禀赋核定,因此,经济状况较好的华东、华南、华北-京津冀地区点火差价明显高于其他地区水平。

但随着2017年各省煤炭价格涨幅不同,点火价差的区域分化也出现变化:东北、山西等地因为煤炭价格涨幅较小,点火差价上升至与广东、浙江相似水平,领跑全国;而华中地区由于煤炭价格涨幅最高,点火差价降至与西南、西北地区相似水平,处于全国最低水平。

四、度电盈利空间

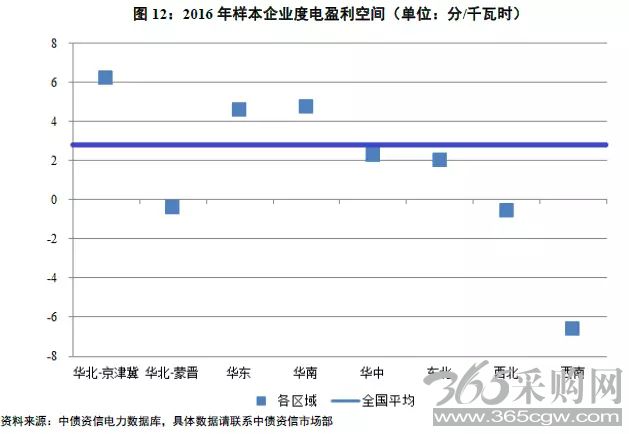

度电盈利空间(元/千瓦时)=上网电价(不含税,元/千瓦时)-煤炭成本(元/千瓦时)-固定成本(元/千瓦时),中债资信根据40家煤电企业的经营数据计算其度电盈利空间,并根据其煤电机组经营区域进行了简单划分:2016年样本企业全国平均度电盈利空间不足3分/千瓦时,华南、华东、华北-京津冀地区样本企业盈利较好,西北、西南、华北-蒙晋地区样本企业盈利较差,分化较为明显。

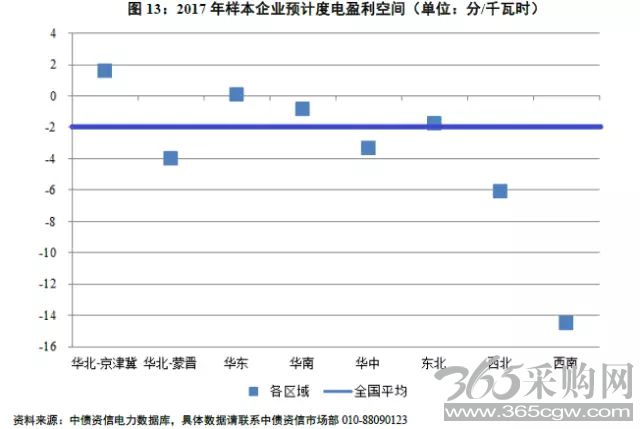

展望2017年,综合上述影响因素:1)上网电价的上调将与直接交易电量扩大导致的上网电价下浮相抵消;2)度电煤炭成本预计较2016年上涨0.05元/千瓦时;3)度电固定成本预计不变或略有增加。则全年煤电行业度电盈利空间将压缩至少5分/千瓦时,2017年煤电行业亏损面将扩大。其中,华南、华东、华北-京津冀地区样本企业盈利仍较好,但弱化明显;西北、西南、华北-蒙晋地区样本企业盈利仍较差;华中地区样本企业盈利弱化严重,降至较差水平;东北地区样本企业小幅弱化,盈利状况一般。

上一篇:电能质量监测研究现状及其在开放售电环境下的发展趋势

下一篇:最后一页