电力地图汇:区域煤电盈利要素全景分析

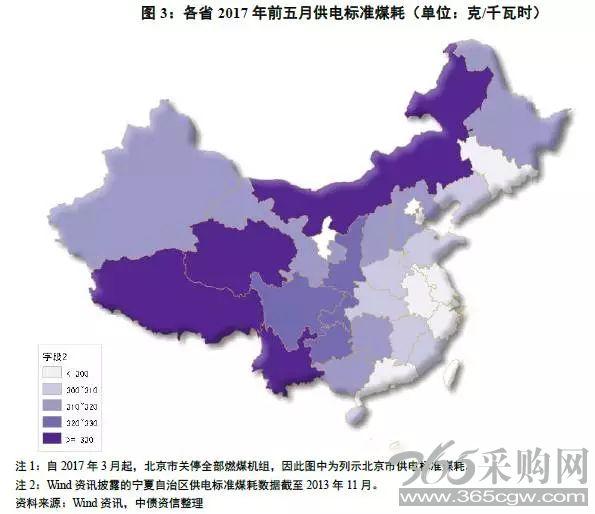

如上所述,电煤价格指数可以大致反映不同区域煤炭成本,但根据公式,度电煤炭成本(元/千瓦时)=发电标煤单价(元/吨)*供电标准煤耗(克/千瓦时)/1,000,000,不同地区供电煤耗的差异将影响企业对煤炭的耗用量,进而影响度电煤炭成本。

具体地,我国煤耗区域分布呈现西高东低的现象,主要受以下两因素影响:

(1)机组参数。随着技术的进步,大容量、高参数的机组普遍具有较低的煤耗水平。我国经济呈现明显东强西弱格局,沿海省份经济水平较高,且西南地区水能资源丰富,火电通常起调峰作用,修建大容量、高参数机组意义不大,因此东部地区大容量、高参数机组占比较西部地区明显偏高,区域煤耗水平较低。

(2)机组性质。由于火电发电特性,需要冷却系统将汽轮机排气进行冷却。大多数冷却系统以水为循环冷却剂(湿冷机组),需要大量冷却水,但我国部分西部省份,特别是西北干旱区(包括新疆、甘肃、宁夏、内蒙古),水资源尤为贫乏紧缺,该区域内火电机组普遍以强制流动的空气作为热源的载体(空冷机组),但空气的冷却效率差于水,且受环境温度影响大,因此相同参数的空冷机组煤耗通常高于湿冷机组约20克/千瓦时。

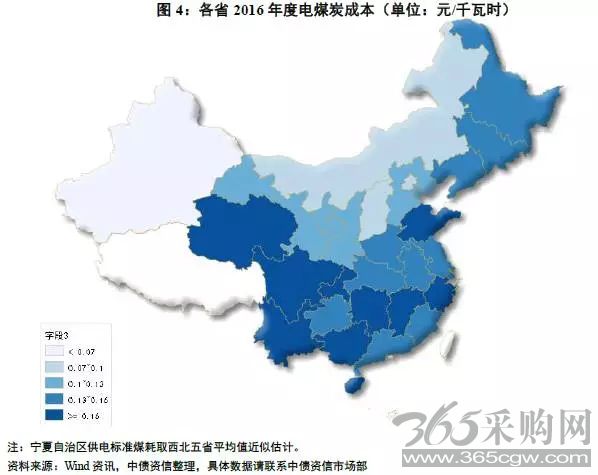

综合区域电煤价格、供电标准煤耗两因素,可以得出:由于各区域煤炭价格分化较供电标准煤耗分化显著,度电煤炭成本主要仍由区域电煤价格决定。以2016年全国平均供电标准煤耗312克/千瓦时计算,电煤价格指数每增长27元/吨,将提高煤电度电煤炭成本0.01元/千瓦时。假设2017年后6个月煤炭价格以前6个月走势的延长线发展(具体计算方法详见中债资信电力行业研究团队将于近期发布的2016年煤电盈利恶化状况相关报告),2017年全国电煤价格指数平均值将高出2016年平均值133元/吨,即2017年煤电企业仅煤炭成本即较2016年增加约0.05元/千瓦时(电煤价格指数换算为标煤价格,为186元/吨,186(元/吨)*312(克/千瓦)/1.17/1,000,000=0.0496元/千瓦时);而各地区煤炭价格涨幅不同,2017年煤炭成本涨幅预计将在0.03~0.06元/千瓦时水平。

二、固定成本与利用小时数

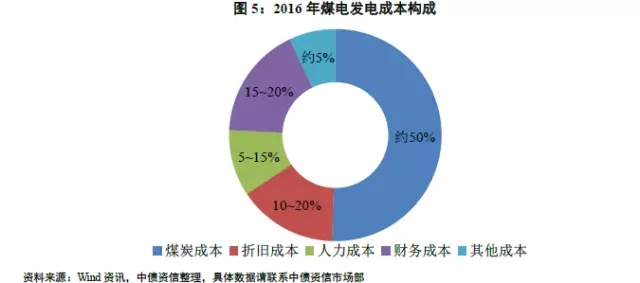

除煤炭成本外,其他成本约占煤电发电总成本的一半。根据我们选取的40家煤电企业样本,折旧成本约占10~20%,人力成本约占5~15%,财务成本约占15~20%。

其中,折旧成本及财务成本主要受电厂单位造价影响,人力成本主要受电厂大小、所处区域等因素影响,上述三类成本相对稳定,可近似看作固定成本(上述比例随煤炭价格波动发生变化,此处为2016年成本构成比例)。根据我们选取的40家煤电企业样本,2016年度电固定成本在0.10~0.22元/千瓦时,波动空间较大。

由于本文主要探究单位成本(单位为元/千瓦时),而固定成本主要在绝对成本(单位为元)口径固定,上网电量的多少将影响度电固定成本水平。考虑到电厂装机容量投产后通常固定不变,因此每年的利用小时数是影响度电固定成本的主要指标。

具体来看,影响火电利用小时数的因素有三个方面:

(1)用电需求

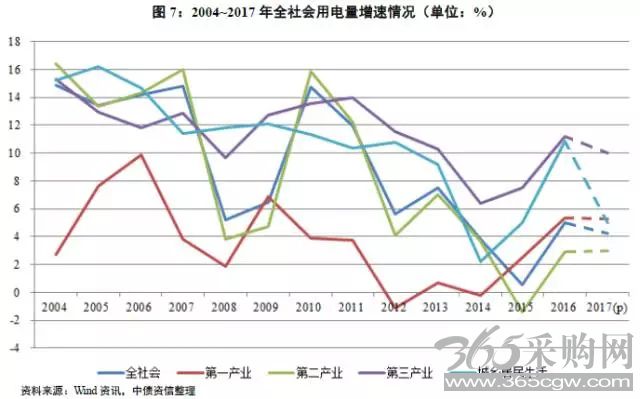

自2010年起,受经济增速换挡影响,我国用电量增速持续下滑。其中,2015年由于工业景气度下降,工业用电量转为负增长,受此影响,当年全社会用电量增速仅0.52%。2016年下半年起,随着三产及城乡居民用电大幅增加,全社会用电量增速持续回升,最终全年回暖至5.01%。2017年以来,工业景气度回暖带动全社会用电量增速继续上升,但城乡居民用电量增速预计将有所回落,中债资信预测2017年全年用电量增速约3~5%。

(2)清洁能源挤压

如上所述,煤电不属于清洁能源,在能源结构调整和节能环保的国家政策格局下,受到政府支持力度小,在发电次序中位列末位,需求受其他电源发电量影响严重。近年来,核电、风电、光伏等电源发电量大幅增加,但由于基数较小,尚无法对火电发电量形成太大影响,决定火电发电量的主要因素依然为水电来水情况。通常情况下,水电来水丰枯变化以两年为一周期。但2015年以来,受强厄尔尼诺现象影响,来水持续偏丰至2016年下半年,在此期间,火电发电量持续负增长;2016年下半年起,随着用电量需求回暖及厄尔尼诺现象退去,火电发电量恢复正增长并增速持续增加, 2017年一季度火电发电量同比增长7.4%。综合用电需求及来水情况的估计,中债资信预测2017年火电发电量增速将在3%左右。

(3)新增装机

根据公式,利用小时数(小时)=发电量(亿千瓦时)/装机容量(万千瓦)*10,000,因此除了需求端外还需关注火电行业自身装机容量(即供给情况)。

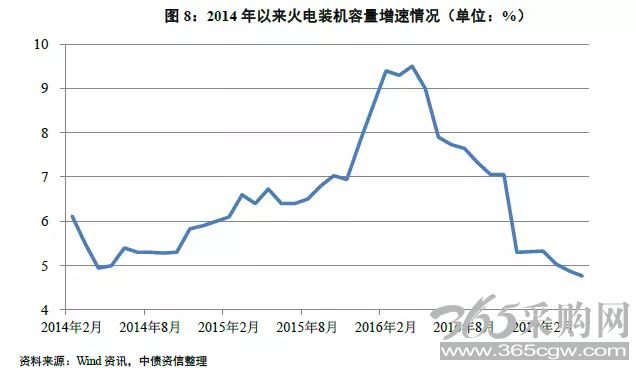

2017年两会首次将煤电去产能纳入政府工作报告。2017年3月,中债资信电力行业研究团队曾在《两会聚焦:煤电首提去产能,未来路在何方?》中指出,煤电行业供给过剩问题主要原因为:(1)2013~2015年,煤炭价格进入了三年的下降通道,煤电企业度电盈利空间达到电力体制改革厂网分开(2002年)以来最高点,巨大的利润驱使电力企业加大煤电机组投资建设;(2)2014年10月,国务院将火电站的核准权下放至省级政府,增强了各地方电力企业的话语权,火电机组开始大规模建设。随着去产能政策的实施,预计2017年投产火电机组在4,000~4,500万千瓦左右,增速降至4%以下。

综上所述,我们预计2017年火电发电量增速将在3%左右,而火电装机容量增速在4%以下,因此火电利用小时数还将继续下降,但降幅将明显趋缓,因此可以近似认为2017年度电固定成本可维持在2016年水平或略有增加。

上一篇:电能质量监测研究现状及其在开放售电环境下的发展趋势

下一篇:最后一页