风电后市场竞争格局及机遇

截至3月底,我国累计并网风电容量达到1.34亿千瓦,“十三五”末风电规划目标装机量在2.5亿千瓦左右。在庞大的存量市场和可预见的增量市场基础上,风电后市场的商机已经显现。当前,风电后市场呈现何种态势?未来,又将如何发展?MAKE亚太区咨询顾问黄静文的分析或许能给业内带来一些启发。

2018年或迎再次爆发

中国风电市场过去十年经历了空前的增长,现有的存量风电装机以及未来的新增装机将给风电后市场带来稳定的发展空间。根据过去十年中国风电市场的新增装机情况以及未来十年的装机预测,运维市场的体量正逐步打开。

运维市场第一次大规模发展为2011年-2013年,第二次大规模发展将从2018年-2019年开始。运维市场收益在2020年前后将由目前的整机商导向型运维模式向着多元化、版块细分化的方向转移,这种转移将使运维市场呈现不同的竞争合作态势。预计中国将成为全球最大的风电运维市场,未来十年内市场体量将由目前的80亿元人民币增长到350亿元人民币。

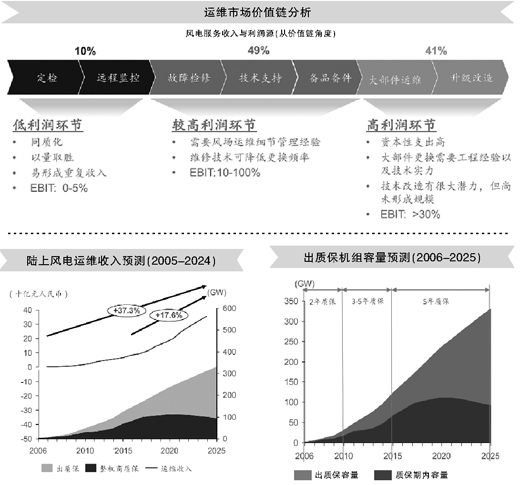

市场两极分化严重

目前国内运维市场的竞争态势以及利润分配呈现严重的两极分化现象,表现为高利润的运维环节主要集中在规模更大、实力更强的整机商运维团队以及大中型独立第三方服务商手中,门槛较低、竞争者众的低利润环节则出现红海。与欧美等成熟市场相比,中国的运维服务提供商更集中于人力密集型服务环节,升级改造市场仍未打开。

计划性运维包括电站运维、远程监控、升级改造与定检。非计划性故障检修包括技术支持、故障检修、备品备件与大部件运维。以中国为例,目前约46%的风机运维费用源于非计划性故障检修,该占比将随风机运营时间增加而上升直至成为风机运维费用的主导。

目前来看,运维市场的参与方众多,包括整机商运维团队、业主运维团队、第三方运维团队、部件供应商与专项运维商。作为目前运维市场的中坚力量,整机商凭借风机技术和客户资源方面的优势,在未来运维市场的竞争中占据有利地位;大部件供应商在特定部件方面的维护、技改方面的竞争优势明显,利润上升空间很大。

大部分业主在制定运维策略时均考虑逐步减轻对外部服务供应商的依赖,向自主运维的方向转变。提供全方位运维服务的第三方运维团队,受到整机商及开发商自有运维团队的冲击与压力影响,逐步失利。角色转变对其尤为重要,第三方运维团队可通过建立合作互补关系的模式增加优势。

风电场技改比例将增大

基于大数据平台思维模式的风场管理系统可在很大程度上提升风场的可利用率,真正将风场内的资产,即风机、物资、人员等协同运营,实现技术指标和经济指标两方面的增长。大数据技术的应用也是风场运维从被动性检修向主动/预判性运维转变的必要手段与发展方向。

在这一机遇背景下,风电后市场也呈现出新的趋势:第一,将有更多专项的独立第三方服务商参与市场竞争(大部件、备件运维公司);第二,整机商运维团队降低人力密集型业务的份额,专注于高端运维业务;第三,升级改造市场逐步打开(技改项目类型更丰富、技改风场比例增大)。

上一篇:仪器仪表亟待解决产能过剩 跨行业寻找新机遇

下一篇:最后一页